연말정산 중 가장 애매한 것이 의료비 세액공제입니다. ① 의료비 세액공제 계산방법 ②공제되는 의료비와 공제되지 않는 의료비 ③실비보험을 받았을 때 공제 가능 여부 및 이듬해 보험금을 수령한 경우 ④부부의 의료비를 한 사람에게 한꺼번에 받을 수 있는지, ⑤인적공제되지 않은 부모의 의료비 집중할당⑥부모 인적공제와 의료비 공제를 자녀들이 각각 받는 경우가 가능한지 등 애매한 사항이 많은데 알고 있으면 돈이 되는 의료비 세액공제에 대해 AtoZ 정리합니다! 세액공제의 기본 개념(세금 자체 감면)

연말정산 흐름 차트

연말정산에는 크게 소득공제와 세액공제가 있는데 소득공제는 과표를 낮춰 (연봉을 낮춰) 세율을 낮추는 개념(연봉이 오르면 세율이 올라간다)이고 세액공제는 내야 할 세금 자체를 감면해 줍니다.그리고 세액공제의 라스보스는 ‘의료비’입니다.

세액 공제의 종류

연말정산에서 세액공제 항목은 보험료, 의료비, 교육비, 기부금, 주택자금, 월세, 연금저축이 있는데 그 중 일반적으로 직장인들이 받을 수 있는 항목 중 가장 큰 것이 의료비와 연금저축입니다. 특히 의료비 세액공제는 모르고 놓치면 손해를 보는 경우가 많은데 간단하게 알려드릴게요! 의료비 세액공제 계산[의료비-(연봉x3%)x15%]※의료비 사용액이 총급여의 3%를 초과하는 경우 공제

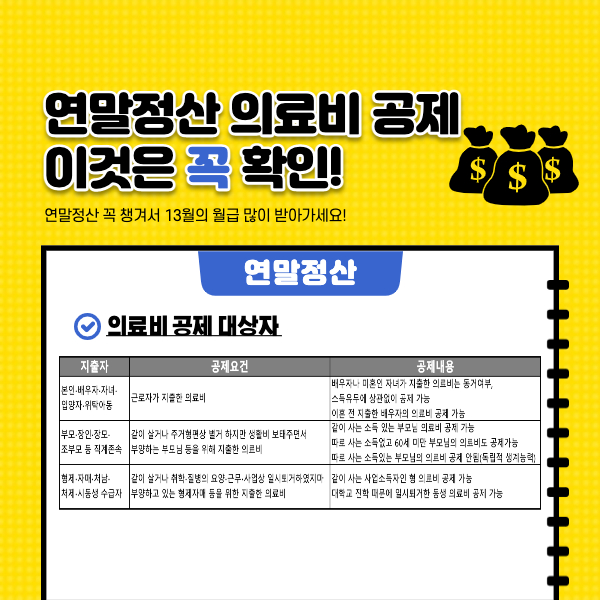

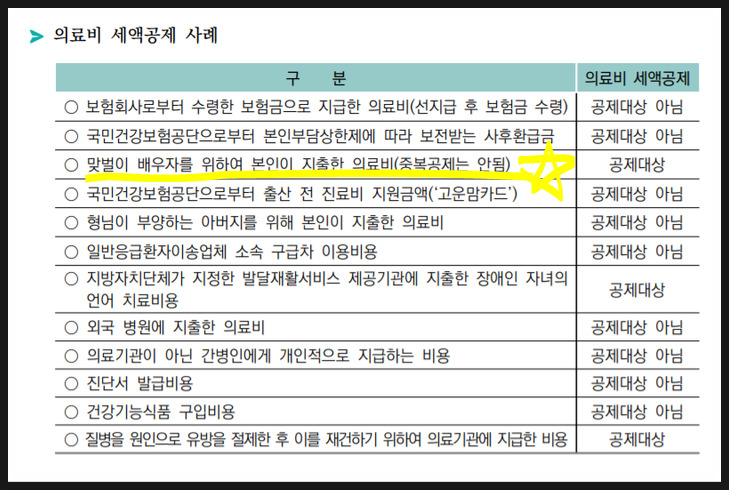

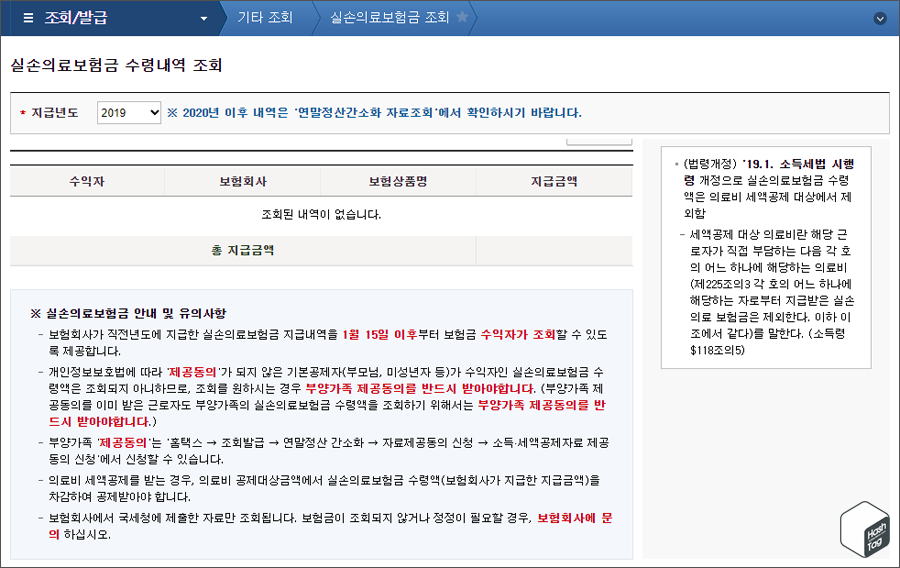

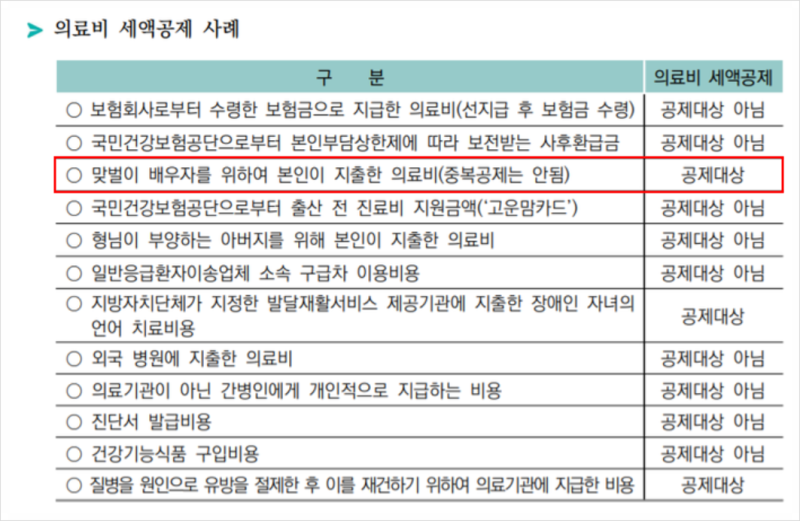

의료비 세액 공제의료비 공제는 제가 사용한 전체 의료비가 총급여(연봉)의 3%를 넘을 경우 초과분에 대해 15%를 공제해 줍니다.예를 들어 연봉이 500만원이고 의료비를 500만원 썼다면 [5천만원-(52만원x3%)]x15%로 계산해 5천만원을 세액공제해준다는 의미입니다.세액공제이기 때문에 52만원을 그대로 공제해 주는 거죠. (공제 규모가 크죠?의료비가 연말정산에서 갑입니다) 참고로 한도는 700만원입니다. 맞벌이 부부는 무조건 묶어주는 것이 이득우선 의료비는 부부간 집중적인 지원이 가능합니다.출처 : 국세청국세청 자료를 보면 부부 간 의료비 사용 내역은 공제 대상이 됩니다. 단, 둘 다 중복은 안 되고 한 명으로 묶어줘야 해요.기본적으로 의료비 공제는 부양가족에 한하여 가능하지만(부모님의 의료비는 추후 설명) 부부는 경제적 공동체이므로 당연히 서로 공제(집중적으로 진행)가 가능합니다.어쨌든, 이 집중적인 문제는 총급여의 3%룰 때문에 생기는 것입니다만…아래 시뮬레이션을 살펴봅시다.의료비 시뮬레이션 부부의 연봉이 각 3천만원, 100만원, 부부의료 미각이 각 0원 세액공제 금액①집중 지급하지 않은 경우 : 9.6만원, ②남편이 공제를 받을 때 : 13.2만원, ③아내가 공제를 받을 때 : 4천만원시뮬레이션결론부터 말씀드리면 ①의료비는 집중적으로 주는 것이 이득이고 어차피 집중해준다면 ②소득이 낮은 사람이 가져가는 것이 가장 유리합니다.총급여의 3%가 넘는 초과분에 대해서 12%를 공제해주기 때문에 총급여가 낮을수록 더 많은 세액공제를 받을 수 있으니까(너무 단순한 산술적 리) 참고로 자녀의 경우 기본공제를 받는 어머니나 아버지 한 분만 공제받을 수 있어요(집중이 안 되는) 부부는 경제적 공동체라서 가능하다고 했는데, 그럼 부모님은 어떻게….?결론부터 말씀드리면 ①의료비는 집중적으로 주는 것이 이득이고 어차피 집중해준다면 ②소득이 낮은 사람이 가져가는 것이 가장 유리합니다.총급여의 3%가 넘는 초과분에 대해서 12%를 공제해주기 때문에 총급여가 낮을수록 더 많은 세액공제를 받을 수 있으니까(너무 단순한 산술적 리) 참고로 자녀의 경우 기본공제를 받는 어머니나 아버지 한 분만 공제받을 수 있어요(집중이 안 되는) 부부는 경제적 공동체라서 가능하다고 했는데, 그럼 부모님은 어떻게….?출처 : 텍스워치이것이 가장 애매한 상황입니다. 우선 결론부터 말씀 드리면 제가 “의료비를 지출한 경우”인면 연령 및 소득 요건 등에서 인적 공제를 받지 못하는 부모도 “의료비”를 끌어 올 수 있습니다(공제 받습니다).여기에서 요건은 “의료비를 지출한 경우”인데, 먼저 꼭 같이 안 사셔도 됩니다. 시골의 부모님의 의료비 공제도 받죠 그리고 의료비를 지출했다는 것은 반드시 부모님이 제 카드를 사용해야 한다 것은 아닙니다. 제가 부모님께 용돈을 주는 것 부모가 그 돈을 모으고 의료비를 지출할 수도 있고, 비정기적으로 전달한 용돈을 모아 치료비에 포함하는 것도 있으니까(참 애매한 것으로 국세청에서도 명확한 유권 해석이 없다)다만 부모의 인적 공제를 다른 아이가 받고 있는데 내가 의료비를 지출했다고 해서 의료비를 끌고 올 수 없다이게 제일 애매한 상황이에요. 먼저 결론부터 말씀드리면 제가 ‘의료비를 지출한 경우’라면 연령 및 소득요건 등으로 인적공제를 받지 못하는 부모라도 ‘의료비’를 끌어올 수 있습니다(공제받을 수 있습니다).여기서 요건은 ‘의료비를 지출한 경우’인데, 먼저 꼭 같이 살지 않으셔도 됩니다. 시골 부모님의 의료비 공제도 받을 수 있는 거죠 그리고 의료비를 지출했다는 게 꼭 부모님이 제 카드를 사용해야 하는 건 아니에요. 내가 부모님께 용돈을 드리는데 부모님이 그 돈을 모아서 의료비를 지출할 수도 있고 비정기적으로 준 용돈을 모아서 치료비에 더할 수도 있으니까 (정말 애매해서 국세청에서도 명확한 유권해석이 없다) 다만 부모님 인적공제를 다른 아이가 받고 있는데 내가 의료비를 지출했다고 의료비를 끌어올 수는 없다출처 텍스워치만약 첫째가 부모님 인적공제를 끌어오는데 둘째가 수술비를 냈다면 둘 다 공제할 수 없어요.이 경우에는 그냥 첫째에게 양보하는 것이 옳습니다. (둘 다 놓치면 한 명이라도 받아야죠)출처 : 조세일보조세일보에서도 알기 쉽게 인포그래픽으로 설명하고 있는데 첫째, 부모님을 인적공제한다는 것은 부양하겠다는 뜻이고 그 혜택으로 인적공제를 이끌어온 것입니다. 그런데 의료비는 실제로 부담하지 않기 때문에 공제를 받을 수 없기 때문에 두 번째는 부양하지 않는 부모이기 때문에 의료비를 냈더라도 공제를 받을 수 없는 것입니다.즉, 원칙적으로는 둘 다 받을 수 없지만… 사실 누가 돈을 냈는지는 확인할 방법이 없기 때문에… 국세청에서 알 수 있는 자료인 인적공제를 하는 첫째 아이가 공제를 받는 게 맞겠죠 실손보험 처리한 의료비는 공제가 안 됩니다.조세일보에서도 알기 쉽게 인포그래픽으로 설명하고 있는데 첫째, 부모님을 인적공제한다는 것은 부양하겠다는 뜻이고 그 혜택으로 인적공제를 이끌어온 것입니다. 그런데 의료비는 실제로 부담하지 않기 때문에 공제를 받을 수 없기 때문에 두 번째는 부양하지 않는 부모이기 때문에 의료비를 냈더라도 공제를 받을 수 없는 것입니다.즉, 원칙적으로는 둘 다 받을 수 없지만… 사실 누가 돈을 냈는지는 확인할 방법이 없기 때문에… 국세청에서 알 수 있는 자료인 인적공제를 하는 첫째 아이가 공제를 받는 게 맞겠죠 실손보험 처리한 의료비는 공제가 안 됩니다.출처 : 국세청보험 회사에서 실비 보험에서 보험금을 받으면 그 의료비 세액 공제를 받을 수 없습니다.과거에는 시스템 미비로 당사자가 수기 반영해야 했지만 지금은 시스템에 반영되는 것이고 스스로 빠진 상태로 계산됩니다. 그런데 문제는 연말에 치료하는 이듬해 실비 보험금을 받은 경우입니다만, 예를 들면 22년 12월에 치료를 받고 23년 실비 처리할 경우 시스템에 반영되지 않습니다. 즉 실비를 받았는데, 의료비 공제는 반영되는 실비는 3년 이내에 신청할 수 있기 때문에 편법으로 이듬해 연말 정산 이후에 실비를 갚는 등 꼼수를 할 여지가 있습니다.우선, 전자상에서 자동 차감 처리되는 시스템은 없습니다. 예를 들면, 22년에 의료비를 지출한 세액 공제를 받고 23년에 실비 보험부터 실손 처리됐다고 23년에 낸 의료비로부터 자동적으로 공제되는 것은 아닙니다.관련 국세청의 답변위 국세청의 답변처럼 이런 경우 본인이 5월 종합소득세 신고 시 자진 납세하여 세금을 내야 합니다. 만약 이렇게 하지 않으면 부당공제액의 10% 가산세가 부과됩니다. 예를 들어 22년 의료비로 세액공제 혜택을 받은 게 10만원인데, 23년 5월 종합소비세 신고 때 자진신고하지 않다 적발되면 가산세 11만원과 함께 1만원을 토해내야 하는 겁니다. 그런데 그걸 일일이 기억해놓고 23년 5월 종합소득세 때 신고하기가 쉽지 않습니다. 사실상 국세청이 적발하기도 어렵고요. 이런 건 시스템으로 해줘야지… 개개인에게 맡긴다는 게 참 어이없지만 현행 세금 체계는 그렇습니다.위 국세청의 답변처럼 이런 경우 본인이 5월 종합소득세 신고 시 자진 납세하여 세금을 내야 합니다. 만약 이렇게 하지 않으면 부당공제액의 10% 가산세가 부과됩니다. 예를 들어 22년 의료비로 세액공제 혜택을 받은 게 10만원인데, 23년 5월 종합소비세 신고 때 자진신고하지 않다 적발되면 가산세 11만원과 함께 1만원을 토해내야 하는 겁니다. 그런데 그걸 일일이 기억해놓고 23년 5월 종합소득세 때 신고하기가 쉽지 않습니다. 사실상 국세청이 적발하기도 어렵고요. 이런 건 시스템으로 해줘야지… 개개인에게 맡긴다는 게 참 어이없지만 현행 세금 체계는 그렇습니다.위 국세청의 답변처럼 이런 경우 본인이 5월 종합소득세 신고 시 자진 납세하여 세금을 내야 합니다. 만약 이렇게 하지 않으면 부당공제액의 10% 가산세가 부과됩니다. 예를 들어 22년 의료비로 세액공제 혜택을 받은 게 10만원인데, 23년 5월 종합소비세 신고 때 자진신고하지 않다 적발되면 가산세 11만원과 함께 1만원을 토해내야 하는 겁니다. 그런데 그걸 일일이 기억해놓고 23년 5월 종합소득세 때 신고하기가 쉽지 않습니다. 사실상 국세청이 적발하기도 어렵고요. 이런 건 시스템으로 해줘야지… 개개인에게 맡긴다는 게 참 어이없지만 현행 세금 체계는 그렇습니다.연말정산이라는 걸 알면 몇 십만원 세이브하고 모르면 몇 십만원 토해내는 제도라는 건 아마 겪어보신 분들은 다 공감하실 겁니다.세금체계 자체가 복잡하고 부양에 대한 정의가 모호하기 때문인데, 한 가지 확실한 것은 부부간 의료비는 소득이 낮은 사람에게 집중시키고 부모님의 의료비는 최대한 끌어와야 한다는 것입니다.추가로 다음 해 실비보험료를 받은 경우는….직접 판단해 주십시오.